赌钱赚钱app已成为好多东谈主尘封的顾忌-线上赌钱APP大全(中国)科技有限公司

一招鲜,吃遍天?

2025年4月,“没事就吃溜溜梅”的母公司溜溜果园集团股份有限公司(以下简称“溜溜果园”)向港交所递交招股书,开启继2019年A股IPO折戟后的第二次老本冲刺。

六年间,这家曾以“青梅零食第一股”为指方向企业,堕入收入结构单一、中枢居品毛利率下滑、研发参预不及的增长瓶颈之中。

值得扎眼的是,与上次呈报比拟,早期投资方红杉老本在上市前夜以减资的阵势清仓离场,个东谈主激动李青也以出让股权的神志退出,而实控东谈主杨帆却通过股权转让在公司呈报前出售了2880万元的股权。此外,居品品控遇到质疑的溜溜果园,之前激勉阛阓柔和的环保问题却依旧存在。

转谈港股,溜溜果园的再次尝试,能否“梅”终止呢?

作家丨吴微

01.

转谈港股 对赌承压

“没事就吃溜溜梅”由杨幂代言的这句告白词,已成为好多东谈主尘封的顾忌。依靠在行业中的布局,2019年,溜溜果园向深交所创业板提交了招股书,冲击“青梅零食第一股”。

不外,溜溜果园的初度上市苦求却并不堪利。一方面,公司出现了增收不增利的情况;另一方面,溜溜果园时常因环保问题而遭到环保部门的处罚。因此,在溜溜果园提交创业板呈报贵府后不久,公司就撤回了贵府。需要扎眼的是,2024年10月,溜溜果园还因浑水经恣虐管壁渗流进雨水管网,而被芜湖市生态环境局秘书;但因公司加强了料理,并主动实施生态补偿拖累,而未予处罚。

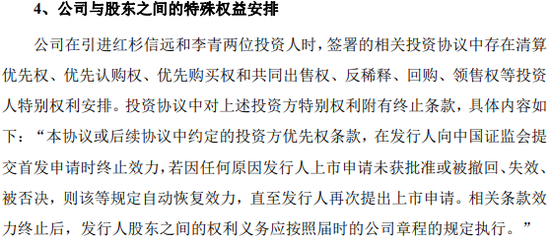

与2019年溜溜果园创业板呈报时大不相易,转谈港股后,溜溜果园背后的激动已发生了较大变化。2019年,曾以1.03亿元参与溜溜果园增资的天然东谈主激动李青,将其执有的5%股权,以1.19亿元的往来对价转让给了深圳君荣,2016年-2019年间李青投资的总收益率仅为15.05%,年化收益率在5%傍边。

2024年6月,A轮投资方红杉老本,也以减资的阵势清仓,其退出前公司估值曾在2020年C轮融资中达24亿元,而2025年D轮融资时,溜溜果园的估值却回落至22亿元。需要扎眼的是,在溜溜果园此前融资的流程中,公司与红杉信远、李青签署有对赌公约。而在李青出让股权后不久的2020年,实控东谈主杨帆也通过股权转让的神志出售了2880万元的股权。

数据开首:招股书

在引入新投资东谈主的流程中,溜溜果园也签署了对赌公约。商定溜溜果园若2025年底未上市,公司需要以6%年息回购新投资东谈主的股权。而在激进彭胀后,2024年溜溜果园的短期告贷达3.12亿元,账面现款仅有7805万元。

02.

收入单一 小器研发

与6年前的呈报比拟,现在溜溜果园的收入结构并未有较大转换。规定2024年末,公司收入还主要由青梅及西梅成品提供,但与此前比拟,溜溜果园的销量并无较为显然的增长。2015年,溜溜果园销售了2.58万吨的青梅、李梅及西梅等居品,而到了2024年,溜溜果园销售的梅干及西梅居品的总量仅为3.32万吨,在9年多的时天职仅增长了28.68%。

除了销量增长较慢外,溜溜果园的梅干零食还濒临“量增价跌”逆境;其单价从2022年的39.4元/公斤跌至2024年的35.2元/公斤,毛利率也由2022年的39.6%着落至2024年的32.1%。溜溜果园的西梅居品天然价钱由2022年的38.1元/公斤增长至2024年的39.6元/公斤,但受成本加多影响,其毛利率也由2022年的36.7%着落至2024年的32.4%。

不外,撤回呈报贵府工夫,新开荒的居品梅冻,却成为了溜溜果园的“第二增长弧线”;销量从2022年的0.85万吨增至2024年的2.2万吨,收入占比也擢升至25.4%。但为霸占阛阓其单价照旧从2022年的27.2元/公斤跌至2024年的18.6元/公斤,但梅冻居品的毛利率却由2022年的36.2%增长至2024年的47.8%。

在新品为公司提供主要收入增长的情况下,溜溜果园的研发参预却并不高。规定2024年底,公司研发东谈主员仅26东谈主,2024年研发用度为1895万元,不及三只松鼠(300783.SZ)同时的67%。而为收敛成本,溜溜果园的部分原料腌制、晒制工序外包给第三方进行,导致质地问题频发。黑猫投诉 【下载黑猫投诉客户端】平台对于溜溜果园的投诉累计高达400余条,主要波及居品发霉、有异物、防腐剂超标等。

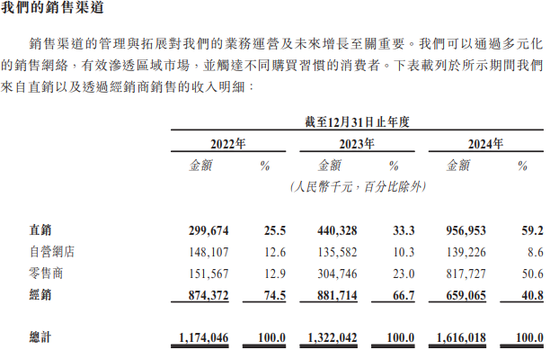

需要指出的是,在线上购物逐渐成为主流的情况下,溜溜果园的收入还主要依赖零卖商与经销商,公司自营网店的布局并不堪利。2022年,自营网店仅为溜溜果园提供了1.48亿元的收入,在当期公司收入中的占比为12.6%;到了2024年,溜溜果园的自营网店收入着落至1.39亿元,在当期公司收入中的占比仅为8.6%。

数据开首:招股书

溜溜果园的二次IPO,是对其能否打破“青梅依赖”、开荒老本与糟蹋者信任的双重查验。在平静零食行业增速放缓至8%的2025年,单一品类超80%的收入结构已显脆弱,而研发参预不及、科罚结构辘集等问题,更让其难以顺应“健康化、多元化”的糟蹋趋势。

港股阛阓对细分龙头的估值逻辑,或将更严苛地疑望其“营销运转”模式的可执续性。当“没事就吃溜溜梅”的告白语褪去流量光环,这家企业能否用塌实的居品力和科罚改善,杀青老本阛阓的“梅”好预期,如故未知数。(想维财经出品)■

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:韦子蓉 赌钱赚钱app